Л.Оюун: Гартаа мөнгө барьж үзээгүй хүүхэд ирээдүйд цалингаа яаж зөв зарцуулахаа мэддэггүй

![]() Цэдэнбалын Цэрэндолгор

Цэдэнбалын Цэрэндолгор

12 сарын 24, 2017

Та мөнгөө хадгалагч уу эсвэл үрэн таран болгогч уу. Энэ сэдвээр МУИС-ийн Бизнесийн сургуулийн доктор, профессор Л.Оюунтай ярилцлаа.

-Хүн өөртөө санхүүгийн сахилга батыг суулгахын тулд юунаас эхлэх ёстой вэ?

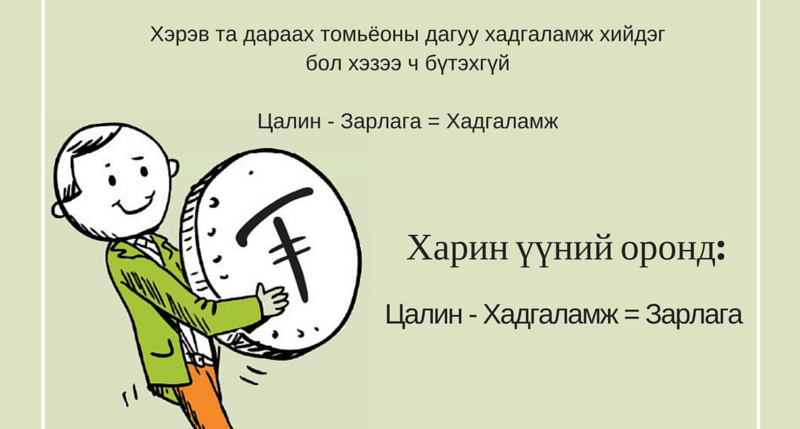

-Би хүмүүсээс хэр үрэлгэн эсвэл сахилга баттай хүн гэдгийг нь тодруулахын тулд “Цалин буухад танд хамгийн түрүүнд юу бодогддог вэ” гэж асуух дуртай. Энэ асуултны хариултаас л тухайн хүний санхүүгийн боловсрол шууд харагддаг. Санхүүгийн боловсролгүй хүн бол шууд авах тухайгаа боддог. Харин тооцоотой, санхүүгийн мэдлэгтэй хүн эхлээд хэдийг нь хадгалахаа тооцоолчихоод үлдсэн юунд зарцуулахаа мэднэ. Ингэж зөв зарцуулж сурахын тулд хувь хүн өөртөө төлөвлөгөө гаргачих хэрэгтэй. Эхлэх тийм ч амархан биш шүү. Байр, хоол, унааны зардал гээд багагүй тооцоо хийж зарцуулалтаа гаргаад хэмнэж хадгалах төлөвлөгөө гаргах ёстой. Энэ төлөвлөгөө хэрэгжих явцаас санхүүгийн сахилга бат харагдана. Хэрэгжүүлэхгүй бол төлөвлөгөө гаргахын ч хэрэггүй.

-Нэг үеэ бодвол банкууд санхүүгийн бүтээгдэхүүн үйлчилгээ их гаргадаг болжээ?

-Банкуудын энэ төрлийн үйлчилгээний эрс сайжирч байгаа. Энэ олон сонголтоос нөхцлийг нь харьцуулж чаддаг, өөртөө хэрэгтэйг нь сонголт хийж чаддаг байх нь санхүүгийн боловсролтойн нэг илрэл. Ингээд иргэдийн санхүүгийн боловсрол дээшлээд ирвэл тэр хэрээрээ санхүүгийн байгууллагуудын өрсөлдөөн идэвхжиж тэр хэмжээгээрээ чадавхжиж, үйлчилгээ нь сайжирдаг.

-Хуримтлуулж сурахад нийгмийн нөлөө байна уу?

-Хуучин нийгэмд бүх зүйлийг төрөөс хариуцдаг байлаа. Харин орчин үеийн нийгэм хурааж хуримтлуулж сурах сэтгэлгээнд эерэг өөрчлөлт авчирсан. Хурааж хуримтлуулахад хамгийн их саад болдог зүйл нь Монголчуудын “За болох байлгүй дээ” гэсэн сэтгэлгээ.

-Хэт их хэрэглээ шүтэх хандлага санхүүгийн дайсан болоод байна уу даа?

-Уг нь бол хүнд бол нэг их зүйл хэрэггүй шүү дээ. Гэтэл хэрэгцээгүй зүйл авч хэрэглээний боол болоод байгаа юм. Ямар нэгэн зүйл таалагдаад авах гэж байгаа бол шууд сэтгэл хөөрлөөр худалдан авах хэрэггүй. Эхлээд энэ яг надад хэрэгтэй юу гэдгийг өөрөөсөө асуу, бодож тунгаа. Магадгүй хоёр гурван долоо хоногийн дараа худалдан авахаар хойшлуулснаараа зөв шийдвэр гаргадаг. Бүр хэт үрэлгэн хүнд бол өөрөөсөө мөнгөө хол байлгахыг зөвлөдөг санхүүгийн дүрэм бий.

-Хүн өөрийгөө мөнгөнд хэр үрэлгэн, тооцоотойгоо мэднэ биз?

-Зарим нь мэддэг. Гэтэл би үрэлгэн биш гэдэг хэрнээ мөнгөө гарын салаагаараа урсгадаг хүмүүс ч бий. Бид нар өрхийн төсвийг бүртгэх санхүүгийн хөтөлбөр хэрэгжүүлсэн. Тэнд ирсэн хүмүүс хөтөлсөн данс тооцоогоо харчихаад толгой сэгсэрдэг. Нэг залуу нарийн тооцож үзтэл бараг цалингийнх нь тал хувийг бензиндээ зардаг гэдгийг мэдчихээд гайхаж байсан. Эхлээд ингэж өөрийгөө таниж мэдэх нь чухал. Ингэхийн тулд дүгнэж хянаж, бүртгэж байж л мэддэг.

-Хүүхдийг хэдэн наснаас нь эхэлж мөнгөтэй харьцаж сургах ёстой вэ?

-Ээж аавууд хүүхдээ дагуулаад дэлгүүрээр явах хэрэгтэй. Ингэхдээ таны хүүхэд дуртай зүйлээ авах яаж хандаж байгааг нь анзаараарай. Харсан зүйлээ шууд авч байна уу эсвэл үнийг нь асууж, өөр хаанаас авч болох вэ гэдгээс хүүхдийн мөнгөнд хандах хандлага, аав ээжийн олгосон санхүүгийн боловсрол харагддаг. Хүүхдүүдээс асуухад хоёр гуравтайгаасаа эхлээд мөнгийг мэддэг болчихсон байдаг. Ийм эрт мөнгөний тухай ойлголт авчихаж байгаа юм чинь хүүхдүүдэд бие дааж мөнгөө зарцуулах, түүнийгээ зөв хэрэглэх, хэмнэх хадгалж сурахыг бага багаар сургаж л байх хэрэгтэй. Гартаа мөнгө барьж үзээгүй, ээж аав нь юунд яаж хэрэглэхийг заагаагүй өссөн хүүхдүүд өсч том болоод цалин мөнгөө яаж зөв зарцуулахаа мэддэггүй. Тэгээд л мөнгөний хэрээсэнд орчихдог. Магадгүй санхүүгийн боловсрол муутай бол хүүхдэдээ энэ талаар ойлголт өгөөд ч хэрэггүй. Аав ээжүүд хоорондоо мөнгөний асуудлыг өөрсдөөрөө хүүхдэд үлгэрлэх нь хамгийн чухал.

-Ер нь санхүүгийн боловсрол гэж юу вэ?

-Санхүүгийн боловсролыг олон янзаар тодорхойддог. Хамгийн энгийнээр хэлвэл мөнгөө удирдах чадвар гэж үздэг. Хүний орлого хязгаартай, хэрэглээ хязгааргүй. Тиймээс хэрэглээ хүсэл хоёроо ялгаж сурах хэрэгтэй. Энэ бол санхүүгийн боловсрол.

-Монголчуудын санхүүгийн боловсрол ямар түвшинд байна вэ?

-Олон улсын байгууллага стандарттүүрс судалгааны компани улс орнуудын санхүүгийн боловсролын индексийг судалж үзсэн байдаг. Энэ судалгаагаар Америк, Канад, Япон, Франц зэрэг орнуудын иргэдийн санхүүгийн боловсролын индекс 70-80 хувьтай гарсан. Харин манай орны санхүүгийн боловсрол дөнгөж 20 орчим гарсан гэсэн дүн байдаг. Үүнээс гадна Дэлхийн банк 2012 онд монголчуудын дунд судалгаа явуулж, санхүүгийн боловсролын түвшинг тогтооход бас л хангалтгүй дүн авсан. Бид нарын зүгээс явуулсан “Хуримтлалтай Монгол” гээд судалгаагаар ч адилхан дүн гарч байна. Энэ бүхнээс харахад Монголчуудын санхүүгийн боловсрол сул байгаа нь батлагддаг. Уг нь иргэд нь санхүүгийн боловсролтой тусмаа улс орон хөгждөг журамтай.

-Ямар асуултанд голдуу Монголчууд буруу хариулдаг вэ?

-Та одоо харилцаж байгаа банкаа ямар шалгуураар сонгосон гэсэн асуултанд ихэнх нь гэртээ ажилдаа ойрхон учраас эсвэл манай компани харилцдаг гэж хариулдаг. Хэрэв тухайн хүн санхүүгийн боловсролтой бол хүү өндөр учраас, санхүүгийн бүтээгдэхүүн нь таалагддаг гэж хариулах ёстой.

-Залуу гэр бүлийн ихэнх нь байрны зээлтэй байдаг. Тэд санхүүгийн хувьд юун дээр алддаг бол?

-Сар болгон тодорхой хугацаанд мөнгө төлж байна гэдэг санхүүгийн хувьд сахилга бат суулгаж байдаг. Амьдралаа ид бүтээж байгаа залууст байр машин, тавилга хэрэгсэл авах гээд асар их хэрэгцээ гардаг учраас хоорондоо орлого зарлагаа нээлттэй ярилцаж, хэрэгцээгээ эрэмбэлж сурах ёстой. Ингэж мөнгөө зөв зохицуулаагүй, мөнгөн дээрээ ойлголцоогүйгээс болоод салж сарних дээрээ ч тулдаг. Тиймээс би залууст өрхийн нэгдсэн төсөв гаргахыг санал болгох дуртай. Энэ төсөвтөө бүх орлого зарлагаа бичнэ. Гэр бүлийн төсөвт тодорхой хэмжээгээр эрх чөлөөний мөнгийг хүртэл суулгаж өгөх ёстой. Эрх чөлөөний мөнгө гэдэг нь тухайн хүн аав ээждээ туслах эсвэл найз нөхөдтэйгээ уулзахад хэрэглэгдэх мөнгө юм. Үүн дээрээ хосууд сайн тохиролцох хэрэгтэй. Зарим айлууд эрх чөлөөний мөнгө нь хуримтуулчихсан өсчихлөө гэдэг бол нөгөө хэсгийнхэн эрх чөлөөний мөнгө юм чинь гээд үрчихсэн л байдаг. Эрх чөлөөний мөнгө бол бие биенээ хүндэтгэсэн, хэн нэгнээс хараат биш боломж олгосон санхүү юм. Зарим хосууд энэ мөнгөө нэгнээсээ нууж үлдээд байдаг.

-Нууц хадгаламжийг хэлж байна уу?

-Нэгнээсээ хэзээ ч нууж мөнгөө хадгалах хэрэггүй. Энэ бол гэр бүлийн маш том асуудал. Хэзээ нэгэн цагт мэднэ шүү дээ. Харин ч азжаргалтай сайхан амьдрахын тулд бие биедээ боломж олгож сурах ёстой. Нэгэнт орлого олж байгаагийн хувьд хэдэн төгрөгийг өөртөө зарцуулах эрх мэдэлтэй гэдгийг хэн хэн нь ойлгох тийм хэцүү биш.

-Хадгаламж хуримлал хоёрын ялгааг хэлж өгөөч?

-Гэнэт мөнгө хэрэг болоход өөрийн хадгаламжтай хүн барьц алдахгүйгээр асуудлын ард гарч чаддаг. Энэ хадгаламж банкинд хадгалахад их хүү авчрахгүй, гудас, сейфэндээ хадгалдаг мөнгө ч байж болно. Ийм мөнгөтэй хүн ардаа найдвартай, итгэлтэй байдаг. Үүнээс илүү гарсан мөнгө дээр л хуримтлалын асуудал яригдана. Нэрнээсээ ч харагдаж байгаа биз.

Зарим хүн мөнгөө банкинд хадгалахаар хүү багатай юм, банк миний мөнгийг эргэлдүүлж ашиг олдог гэдэг. Энэ бол хадгаламж хуримтал хоёрыг ялгаж салгаж чадахгүй байгаа хэрэг. Хүний амьдралд гэнэтийн хэрэгцээ гардаг учраас хүү бага байлаа ч гэсэн хадгаламжтай байх ёстой. Үүний дараагаар мөнгө өсгөх зорилгоор хуримтлал үүсгэж болно.

-Олон хүн мөнгө хадгалах ямар ч боломж алга гэж ярьдаг. Энэ хүмүүст юу гэж зөвлөх вэ?

-Хэрэглээндээ мөнгө зарцуулж байгаа хүн ямар нэгэн хэмжээгээр орлоготой гэсэн үг. Тэгэхээр орлого олж байгаа хүн бүхэнд хадгаламж нээх боломж бий. Энэ хүмүүст эхлээд хэрэглээндээ нөлөөлөхгүйгээр 50, 100, 200-аар ч болтугай хадгалаад үзэхийг зөвлөе. Юм багаас эхэлдэг шүү дээ. Хичээгээд өөрийнхөө төлөө хадгалах л хэрэгтэй. Манай ТББ-ын сургалтанд суугаад хадгаламжтай болоод хадгаламжаа барьцаалаад хашаа байшинтай болчихлоо гэдэг ч хүн байдаг. Дайчилж чадвал хүн бүхэнд боломж байгаа. Эхлээд хадгалах савтай болчихсон байхад дүүрдэг юм шүү. Гэхдээ гахай биш. Гахай зоос хийх зориулалттай бас хадгаламжаа авахын тулд заавал хагалж эвдэх хэрэг гардаг. Би “Эрдэм Мэдлэг Түгээх Төв ТББ-д санхүүгийн талаар мэргэжлийн зөвлөгөө үйлчилгээ үзүүлдэг. Ашгийн бус нийгэмдээ үйлчилдэг энэ төрийн бус байгууллага маань хүмүүсийн санхүүгийн боловсролд зориулж “Өрхийн төсвийн дэвтэр”, замын түгжээнд сонсох СД гаргасан. Бас нарс модоор хийсэн цоож цуургатай жижигхэн авдар гаргасан байгаа. Монголчууд маань, “олсноороо баяждаггүй, хэмнэснээрээ баяждаг” гэж ярьдаг ард түмэн шүү дээ.

Холбоотой сэдвүүд

Санал болгох

Сэтгэгдэл бичих (4)

Та сэтгэгдэл бичихдээ бусдад хүндэтгэлтэй хандана уу. Ёс бус сэтгэгдлийг Peak.mn сайт устгах эрхтэй.