Санхүүгийн хамгийн энгийн зарчим: Зарлага хэзээ ч орлогоос давах ёсгүй

![]() Х.Оргил

Х.Оргил

01 сарын 11, 2022

МУИС-ийн БС-ийн багш доктор, профессор Лувсандоржийн Оюун зөвлөж байна

Би хүмүүсээс хэр үрэлгэн эсвэл сахилга баттай хүн гэдгийг нь тодруулахын тулд “Цалин буухад танд хамгийн түрүүнд юу бодогддог вэ” гэж асуух дуртай. Энэ асуултны хариултаас л тухайн хүний санхүүгийн боловсрол шууд харагддаг.

Санхүүгийн боловсролгүй хүн шууд юу авах тухайгаа боддог.

Харин тооцоотой, санхүүгийн мэдлэгтэй хүн эхлээд хэдийг нь хадгалахаа тооцоолчихоод үлдсэн юунд зарцуулахаа мэднэ.

Ингэж зөв зарцуулж сурахын тулд хувь хүн өөртөө төлөвлөгөө гаргачих хэрэгтэй. Эхлэх тийм ч амархан биш шүү. Байр, хоол, унааны зардал гээд багагүй тооцоо хийж зарцуулалтаа гаргаад хэмнэж хадгалах төлөвлөгөө гаргах ёстой. Энэ төлөвлөгөө хэрэгжих явцаас санхүүгийн сахилга бат харагдана. Хэрэгжүүлэхгүй бол төлөвлөгөө гаргахын ч хэрэггүй.

Хувь хүн олсон орлого, өөрийн мөнгөө зөв зарцуулж байж ахуй амьдралаа дээшлүүлж чадна. Орлогоо нэмэгдүүлэх, зардлаа оновчлох нь мөнгөний удирдлага юм. Хувь хүний мөнгөний удирдах олон арга байдгаас эхний ээлжинд дараах аргуудыг танилцуулж байна.

Эхний арга: Өөрт байгаа мөнгөө үүрэг, зориулалтаас хамааруулж ангилж сур.

Хоёрдугаар арга: Амьдралынхаа зоригоосоо хамаарч мөнгөө зөв хуваарила.

Нэг хүн хуримтлалтай болохоор 50000₮ төгрөг хугацаатай хадгаламжинд хийжээ. Тун удалгүй түүнийг авахаас өөр аргагүй байдалд хүрсэн. Учир нь мөнгөө үүрэг, зориулалтаар нь ангилж удирдаагүйтэй холбоотой

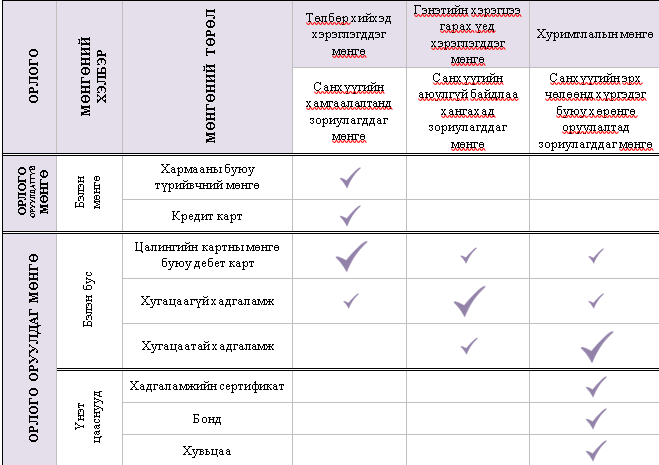

Хувь хүнд олон төрлийн мөнгө байдаг. Үүнд:

- Хармааны буюу түрийвчний мөнгө

- Харилцах дансны буюу цалингийн картны мөнгө. Үүнийг дебет карт гэж нэрлэдэг.

- Кредит карт

- Хугацаагүй хадгаламж

- Хугацаатай хадгаламж

- Хадгаламжийн сертификат

- Бонд

- Хувьцаа г.м

Мөнгөнүүдийг орлого олж байгаа байдлаар 2 бүлэглэж болно. Үүнд:

- Орлого авчирдаггүй мөнгө

- Орлого авчирдан мөнгө

Мөнгөний ангилалуудыг мөнгөө удирдахад хэрэглдэг.

Мөнгөний үүргүүд болон зориулалтууд нь өөр хоорондоо ялгаатай. Эдгээр ялгааг мэдснээр мөнгийг оновчтой удирдаж болно.

Хүснэгтийг уншихдаа тэмдэглэгээний хэмжээг анхаараарай. 3 өөр хэмжээтэй байгаа шүү. Том хэмжээ нь гол үүргийг нь илэрхийлсэн болно.

Хугацаагүй хадгаламжийн үүрэг нь санхүүгийн аюулгүй байдлыг хангахад оршино. Хүү бодогддог учир мөнгө өсгөх үүрэг гүйцэтгэдэг ч санхүүгийн эрх чөлөөнд хүрэх зориулалт бага зэрэг байдаг талтай.

Харин хугацаатай хадгаламж, хадгаламжийн сертификатын мөнгө нь хуримтлалын үүрэг гүйцэтгэж, санхүүгийн эрх чөлөөнд зориулагддаг. Хадгаламжийн сертификатын хугацаатай хадгаламжаас ялгагдах ялгаа нь санхүүгийн аюулгүй байдлын үүрэг гүйцэтгэдэггүй. Учир нь хадгаламжийн сертификатын мөнгийг хугацаанаас өмнө “авч” болдоггүй. Хугацаатай хадгаламжаас мөнгөө авчихдаг “зуршилтай” хүн хадгаламжийн сертификатад мөнгөө байршуулах нь хамгийн сайн удирдлага болно. Хадгаламжийн сертификат нь нэрлэсэн үнэ, хугацаа, хүүгийн нормоороо ялгаатай бадаг.

Үнэт цаасны зах зээл өндөр хөгжсөн оронд мөнгөний удирдлагад хувьцаа, бонд зэрэг үнэт цааснууд хэрэглэгддэг.

Холбоотой сэдвүүд

Санал болгох

Холбоотой мэдээ

-

-

Танд хэрэгтэй: Санхүүгийн тайландаа гаргадаг хамгийн нийтлэг алдаа

Х.Оргил ・ 01 сарын 14, 2019

Үндсэн категори

Холбоо барих

Имэйл

Холбоо барих

Улаанбаатар хот, Сүхбаатар дүүрэг, Бага тойруу, 24-р байр

© 2017-2025 Пийк Медиа Групп ХХК. Бүх эрх хуулиар хамгаалагдсан.

Сэтгэгдэл бичих (1)

Та сэтгэгдэл бичихдээ бусдад хүндэтгэлтэй хандана уу. Ёс бус сэтгэгдлийг Peak.mn сайт устгах эрхтэй.

Зочин [105.119.34.194] ・ 12 өдрийн өмнө Хариулах

ШУУД МЭДЭЭ Энэ нь Адити Апрадхан эмнэлгийн эмнэлэг бөөрөө 780,000 ам.доллараар зарахаар 100% бэлэн байгаа эрүүл бөөрний доноруудыг яаралтай хайж байгааг олон нийтэд мэдэгдэх зорилготой юм. Сонирхсон хандивлагчид манай имэйл хаягаар холбогдоно уу: DR.PRADHAN.URO LOGIST.LT.COL@GMAIL. COM бид танд хамгийн их сэтгэл ханамжийг амлаж, таны яаралтай шаардлагыг хүлээж байна, учир нь манай өвчтөнүүд бөөр шилжүүлэн суулгах мэс заслыг маш их хүлээж байна. Хүнд этгэсэн. IF YOU WANT TO DONATE YOUR KIDDEY FOR $ 780,000.OOUSD CONTACT THIS HOSPITAL EMAIL: DR.PRADHAN.UROLOGIST.LT.COL@GMAIL.COM